Beloppet på inkomstrelaterad dagpenning

Dagpenningen beräknas utifrån dina löner före arbetslösheten. Din löneinkomst beaktas för de kalenderveckor som har ackumulerat arbetsvillkoret på 26 veckor.

Definition av arbetsrelaterad dagpenning

Dagpenningen beräknas utifrån dina löner före arbetslösheten. Din löneinkomst beaktas för de kalenderveckor som har ackumulerat arbetsvillkoret på 26 veckor.

Beräkningen av dagpenningen utgår från din fastställda bruttolön med naturförmåner. Från din löneinkomst avdras semesterpeng och semesterersättning, samt den årliga arbetslöshets- och pensionsförsäkringen i procent (3,76 % år 2024).

En noggrannare dagpenningstabell och dagpenningsräknare finns på webbplatsen för Arbetslöshetskassornas Samorganisation (TYJ) www.tyj.fi(du flyttar till en annan tjänst). Dagpenningsräknaren finns även i vår tjänst Openetti(Öppnas i nytt fönster, du flyttar till en annan tjänst). Med räknaren kan du enkelt uppskatta beloppet på den inkomstrelaterade dagpenningen.

Den inkomstrelaterade dagpenningen är skattepliktig inkomst(du flyttar till en annan tjänst) och den betalas ut fem dagar i veckan.

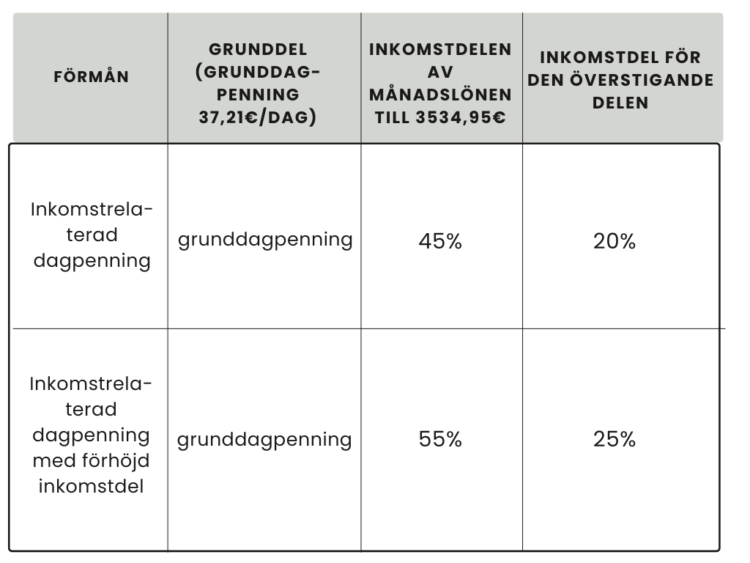

Dagpenningen som kassan betalar ut består av en grunddel som är lika stor som grunddagpenningen (37,21 euro per dag 2024) och en förtjänstdel som bestäms enligt lönen på följande vis:

Barntillägg betalas för högst tre minderåriga barn under 18 år som du försörjer

- 1 barn 7,01 €/dag (till 31.12.23), 5,84 €/dag frän 01.01.2024

- 2 barn 10,29 €/dag (till 31.12.23), 8,57 €/dag frän 01.01.2024

- 3 barn 13,26 €/dag (till 31.12.23), 11,05 €/dag frän 01.01.2024

Den fulla inkomstrelaterade dagpenningen med barntillägg kan vara högst 90% av den dagliga lönen som dagpenningen bygger på, eller minst lika stor som en grunddagpenning som förhöjts med eventuellt barntillägg.

Exempel på beräkning av inkomstrelaterad dagpenning

Månadslönen överstiger inte brytningspunkten 3534,95 €/mån (164,42 €/dag)

Månadslön 2573,00 €

1. Dras av med 3,76%: 2573,00€ – (0,0376 * 2573,00€) = 2476,26€

2. Dagslön: 2476,26€ / 21,5 = 115,17 €/dag

3. Dagpenning: 37,21€ + 0,45 * (115,17€ – 37,21€) = 72,29 €/dag

4. Dagpenning per månad: 21,5 * 72,29€/dag = 1554,24 €/mån

Exempel 2.

Månadslönen överstiger brytningspunkten 3534,95 €/mån (164,42 €/dag)

Månadslön 3700,00€

1. Dras av med 3,76%: 3700,00€ – (0,0376 * 3700,00€) = 3560,88€

2. Dagslön: 3560,88€ / 21,5 = 165,62 €/dag

3. Dagpenning: 37,21€ + 0,45 * (164,42€ – 37,21€) + 0,20 * (165,62 € – 164,42€) = 94,69 €/dag

4.Dagpenning per månad: 21,5pv * 94,69€/dag = 2035,84 €/mån

Du kan uppskatta din inkomstrelaterade dagpenning med hjälp av dagpenningsräknaren för inkomstrelaterad dagpenning.

Undantag vid beräkningen av inkomstrelaterad dagpenning

- Partiell pension: Om du har fått delinvalidpension eller deltidspension bestäms den lön som ligger till grund för den inkomstrelaterade dagpenningen enligt de löner som utbetalades tiden innan pensioneringen, även om arbetsvillkoret skulle uppfyllas under pensionstiden.

- Alterneringsledighet eller partiell vårdledighet: Om du har varit på alterneringsledighet eller partiell vårdledighet och du efter ledigheten inte har varit på arbete i minst 26 veckor, bestäms den lön som ligger till grund för din dagpenning enligt lönerna för den tid som föregick ledigheten.

- Lönesubventionerat arbete: Endast 75 % av lönesubventionerat arbete ackumulerar arbetsvillkoret. Den tid som inte kan räknas med i arbetsvillkoret förlänger granskningsperioden. Ett undantag utgörs av situationer där kommunen varit förpliktad att sysselsätta en person. I det fallet ackumulerar det lönesubventionerade arbetet arbetsvillkoret varje vecka. Arbets-och näringsbyrån undersöker förutsättningarna för lönesubventionerat arbete.

Granskning av nivån på inkomstrelaterad dagpenning

Nivån för inkomstrelaterad dagpenning kontrolleras när arbetsvillkoret på 26 veckor uppfylls. Detta innebär att dagpenningen kan öka eller minska. Dagpenningens nya nivå beräknas även om det finns obetalda dagar kvar i den tidigare dagpenningsperioden. Omräkningen sker dock vanligtvis högst en gång om året.

Om din maximala betalningstid inte har uppfyllts innan ditt arbetsvillkor uppfylls igen, är din nya inkomstrelaterade dagpenning minst 80 % av den tidigare betalda dagpenningen.

När beräknas dagpenningens belopp på nytt?

- Beloppet på din inkomstrelaterade dagpenning beräknas på nytt, om du har uppfyllt arbetsvillkoret på nytt så, att den första betalningsdagen som följer på uppfyllandet av det nya arbetsvillkoret infaller mer än ett år efter den föregående första betalda dagpenningsdagen.

- Beloppet på din inkomstrelaterade dagpenning beräknas på nytt också om du har uppfyllt arbetsvillkoret på nytt så, att dagpenningens belopp inte beräknades då arbetsvillkoret uppfylldes föregående gång. I det här alternativet har det alltså ingen betydelse om den nya första betalningsdagen infaller inom ett år efter den föregående första betalningsdagen eller inte.

När beräknas beloppet på dagpenningen inte på nytt, även om arbetsvillkoret uppfylldes?

Beloppet på din inkomstrelaterade dagpenning ändras inte, om du på nytt uppfyller arbetsvillkoret så, att den första möjliga betalningsdagen som följer på uppfyllandet av det nya arbetsvillkoret infaller mindre än ett år efter den föregående första betalningsdagen och dagpenningens belopp har fastställts då.

Skydd av dagpenningens nivå för 58-åringar

Om du har fyllt 58 år när ditt arbetsvillkor uppfylls igen, kommer din lön som utgör grunden för dagpenningen inte att beräknas om, om inte din lön har stigit.

Förhöjd dagpenning under sysselsättningsfrämjande tjänster

Du kan få förhöjd inkomstrelaterad dagpenning om du deltar i sysselsättningsfrämjande tjänster. Förhöjd förtjänstdel betalas under tjänsten för högst 200 dagar. Betalning av förhöjd förtjänstdel förutsätter att du har avtalat om tjänsten med TE-byrån och att den finns med i sysselsättningsplanen.

Ytterligare information: Sysselsättningsfrämjande (Öppnas i nytt fönster)tjänster(Öppnas i nytt fönster).

Självrisktid

När du söker inkomstrelaterad dagpenning för första gången, betalas den efter en självrisktid på sju dagar. År 2023 motsvarade självrisktiden fem dagar. Självrisktiden är en period som motsvarar fem arbetslösa vardagar, som ska uppfyllas under 8 på varandra följande kalenderveckor.

Om du till exempel varje dag arbetar 50 procent av en heltidsanställds arbetstid, kommer din självrisktid att vara 14 dagar. Under tiden för karens löper inte självrisktiden.

Arbetslöshetskassan beslutar om självrisktiden (jämför: TE-byrån beslutar om karens). Om du deltar i TE-byråns sysselsättningsfrämjande tjänst, kan inkomstrelaterad dagpenning betalas för självrisktiden. Självrisktiden kan också tillämpas när du uppfyller arbetsvillkoret igen.

Fastställande av den självrisktiden

Självrisktid åläggs när:

- du blir arbetslös för första gången

- du uppfyller ett nytt arbetsvillkor innan man efter den tidigare självrisktiden har kunnat betala dagpenning för en enda dag eller

- du uppfyller ett nytt arbetsvillkor inom ett år efter det att du börjat få dagpenning, men självrisktid har inte ålagts när arbetsvillkoret uppfylldes föregående gång eller

- du uppfyller ett nytt arbetsvillkor efter mer än ett år efter att du börjat få dagpenning.

När är självrisktiden inte satt?

Självrisktid åläggs inte om du uppfyller ett nytt arbetsvillkor (du flyttar till en annan tjänst)(26 veckor) och den nya maximalbetalningstiden för den inkomstrelaterade dagpenningen (300, 400 eller 500 dagars räknare) börjar inom ett år efter att den föregående maximitiden började, och du då ålades självrisktid.

Person A är arbetslös sommaren 2021, den första arbetslöshetsdagen är 7.6.2021. A har fastställts en självrisktid för perioden 7.6.2021–13.6.2021 och den första betalda dagen i inkomstrelaterad dagpenningsperiod har varit 14.6.2021.

Till hösten ingår A en tidsbegränsad heltidsanställning som upphör 31.5.2022. A ansöker om inkomstrelaterad arbetslöshetsdagpenning från och med 1.6.2022. Självrisktiden är nu inte fastställd, eftersom arbetsvillkoret är uppfyllt och den nya maximitiden börjar inom ett år från början av den föregående maximala betalningsperioden..

Beskattning av förmåner

Inkomstrelaterad dagpenning, alterneringsersättning och rörlighetsbidrag är skattepliktiga inkomster. Uppgifter på våra medlemmars förskottsinnehållning på lön levereras av Skatteförvaltningen till vår kassa från 1.2. Du behöver inte lämna det skattekort som automatiskt sänds hem till dig till arbetslöshetskassan. Kontrollera i Egna uppgifter att vi fått dina skatteuppgifter om du har gått med i kassan i mitten av året.

Vi använder förskottsinnehållningsprocenten för din lön vid utbetalningen av förmånen. Procentsatsen är dock minst 25 %, även om din skattesats är lägre.

Om du ansöker om ett ändringsskattekort för förmåner, innehålls skatten enligt procentsatserna på skattekortet. Ändringsskattekortet för förmåner kan du beställa på Skatteförvaltningens onlinetjänst MinSkatt. I tjänsten väljer du ”Arbetslöshetskassan för Undervisning och Vetenskap” som förmånsbetalare, varvid uppgifterna skickas automatiskt till kassan, i allmänhet tidigast nästa arbetsdag.

Ytterligare information om beskattningen finns på Skatteförvaltningens webbplats www.vero.fi(Öppnas i nytt fönster, du flyttar till en annan tjänst).

Numera, om personen inte har ett giltigt skattekort för förmånen, meddelar skattemyndigheten löneskatteuppgifterna direkt enligt en förskottsinnehållning på 25 procent. Tidigare lämnades uppgifterna in med siffror motsvarande skattekortet, men beskattningen har ändå alltid verkställts enligt 25 procent med löneskattekortet.

Årsgränsen har meddelats till kassan så att skatteförvaltningen har skickat en uppskattning av inkomstgränsen för din inkomstrelaterade dagpenning till arbetslöshetskassan. Uppskattningen baseras på en uppskattning av hur mycket lön som visas på ditt skattekort, varav inkomstrelaterad dagpenning oftast är cirka 60 procent.

Denna nya praxis vid överföring av skatteuppgifter är skatteförvaltningens policy. Om den och andra skatterelaterade frågor hittar du vid behov mer information på www.vero.fi.